Πελαγία Πεκλάρη

Σύμφωνα με τα οικονομικά στοιχεία που παρουσιάζει το Κ.Ε.Α.Ο. (Κέντρο Είσπραξης Ασφαλιστικών Εισφορών), η σημερινή κατάσταση αποτυπώνεται με τα πιο μελανά χρώματα. Η κρίση ρευστότητας των ασφαλιστικών ταμείων και η μειωμένη εισπρακτική τους απόδοση αποδεικνύουν τόσο την οικονομική ασφυξία της αγοράς όσο και την αδυναμία των διοικούντων να διαχειριστούν ορθολογικά τα ταμεία.

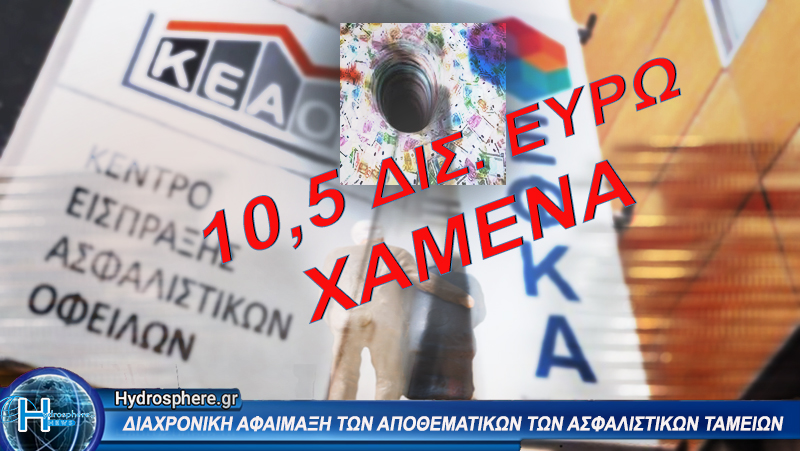

Συγκεκριμένα, τα ταμεία έχασαν περίπου 10,5 δισεκατομμύρια ευρώ, ποσό που αντιστοιχεί σχεδόν στο 70% της ετήσιας κρατικής χρηματοδότησης προς τον ΕΦΚΑ για το 2026, η οποία ανέρχεται σε 14,7 δισεκατομμύρια ευρώ. Το ποσό αυτό θεωρείται πλέον ανεπίδεκτο είσπραξης, καθώς προέρχεται από χρέη εργοδοτών που έχουν πτωχεύσει ή από επιχειρήσεις που δεν υπέβαλαν ασφαλιστικές δηλώσεις και δεν κατέβαλαν τις αντίστοιχες εισφορές.

Τα συνολικά χρέη ανέρχονται σε 51,3 δισεκατομμύρια ευρώ. Από αυτά, τα 19 δισεκατομμύρια ευρώ (περίπου 37%) αφορούν προσαυξήσεις που δυσχεραίνουν ακόμη περισσότερο την είσπραξη των οφειλών, ενώ τα υπόλοιπα 32 δισεκατομμύρια ευρώ αποτελούν χρέη που έχουν διαχρονικά συσσωρευτεί και σε μεγάλο βαθμό χαθεί.

Περίπου 1,5 εκατομμύριο οφειλέτες συγκεντρώνουν το μεγαλύτερο μέρος των χρεών. Το 25% αυτών είναι μεγαλοοφειλέτες με οφειλές άνω του ενός εκατομμυρίου ευρώ, ενώ το 87% των οφειλετών χρωστούν έως 30.000 ευρώ και είναι αυτοί που υφίστανται τις πραγματικές συνέπειες και κυρώσεις, ακόμη και σε θέματα ιατροφαρμακευτικής περίθαλψης.

Οι διάφορες ρυθμίσεις που εφαρμόστηκαν από το 2013 μέχρι σήμερα απέδωσαν συνολικά περίπου 15 δισεκατομμύρια ευρώ. Το 2025 εισπράχθηκαν από ρυθμίσεις 1,9 δισεκατομμύρια ευρώ, ενώ μέσα στον ίδιο χρόνο τα χρέη αυξήθηκαν κατά 2 δισεκατομμύρια ευρώ. Παράλληλα, το ποσοστό εγκατάλειψης των ρυθμίσεων παραμένει ιδιαίτερα υψηλό, καθώς περίπου οι μισοί οφειλέτες που εντάχθηκαν σε κάποια ρύθμιση την εγκατέλειψαν.

Το βέβαιο είναι ότι η πολύπαθη ελληνική κοινωνία έχει εξαντληθεί από την αναποτελεσματικότητα των διοικούντων και έχει κουραστεί να ακούει λόγια, υποσχέσεις και ατελείωτες στατιστικές που απλώς καταγράφουν την παρακμή της κρατικής μηχανής. Οι πολίτες βαρέθηκαν να ακούν από πολιτικούς, δημοσιογράφους, υπουργούς ή ακόμη και τον κεντρικό τραπεζίτη αναλύσεις για τα αίτια της κατάστασης, ενώ την ίδια στιγμή οι ασφαλισμένοι που πληρώνουν μια ζωή εισφορές βλέπουν τους κόπους τους να χάνονται.

Και το σημαντικότερο: ποτέ δεν αγγίζεται το μεγάλο κεφάλαιο και ποτέ δεν αναφέρεται η πραγματική αιτία αυτής της κατάστασης, την οποία οι ίδιοι οι πολιτικοί φορείς δημιούργησαν μέσα από τις αποφάσεις τους.

Η αιτία, σύμφωνα με την έρευνα που πραγματοποίησε ο Πολιτικός Φορέας Ελλήνων Συνέλευσις, έχει συγκεκριμένα πρόσωπα και ευθύνες. Πρόκειται, όπως υποστηρίζει, για συνειδητές πολιτικές επιλογές που συνέβαλαν και συνεχίζουν να συμβάλλουν στην οικονομική εξαθλίωση του ελληνικού λαού.

Τα οικονομικά στοιχεία και οι αριθμοί που παρουσιάζονται αποκαλύπτουν μια ιδιαίτερα σοβαρή εικόνα σχετικά με τη διαχείριση των ασφαλιστικών ταμείων στην Ελλάδα και τον τρόπο με τον οποίο χάνονται τα χρήματα των ασφαλισμένων.

Πρόκειται για μία πολιτικοτραπεζική πρακτική που, σύμφωνα με την έρευνα, ξεκίνησε το 1950 και εξελίχθηκε μέσα στα επόμενα χρόνια. Στο τέλος του άρθρου παρατίθεται και σχετικό απόσπασμα από την εκπομπή του πολιτευτή της Ελλήνων Συνέλευσις κ. Νέστωρ Στέργιου Τζίντζιου, ο οποίος παρουσιάζει αναλυτικά τα στοιχεία και τα συμπεράσματα της έρευνας.

Περιληπτικά

Αποθεματικά και μεταφορά σε κοινό λογαριασμό (1950)

Το 1950, με τον νόμο 1611, τα αποθεματικά των ασφαλιστικών ταμείων μεταφέρθηκαν σε έναν κοινό λογαριασμό στην Τράπεζα της Ελλάδος με την ονομασία «Ειδικός Λογαριασμός Διαχείρισης Διαθέσιμων Δημόσιων Οργανισμών» (ΕΛΔΔΔΟ).

Επιτόκια και απώλειες

Τα αποθεματικά κατατίθεντο σε τράπεζες με επιτόκια από 7% έως 9%. Αντίθετα, ο ειδικός λογαριασμός της Τράπεζας της Ελλάδος απέδιδε επιτόκιο μόλις 4%. Αυτό σήμαινε μια άμεση απώλεια περίπου 5% ετησίως σε σχέση με τις αποδόσεις που θα μπορούσαν να είχαν τα κεφάλαια αυτά, χωρίς μάλιστα να συνυπολογίζεται ο πληθωρισμός.

Χρηματοδότηση και επενδύσεις

Τα κεφάλαια που μεταφέρθηκαν αποτέλεσαν κεφάλαιο της Τράπεζας της Ελλάδος και επενδύθηκαν μέσω καταθέσεων και άλλων τραπεζικών προϊόντων. Σύμφωνα με την έρευνα, η διαφορά των επιτοκίων κατέληγε να ωφελεί το τραπεζικό σύστημα και όχι τα ασφαλιστικά ταμεία, με αποτέλεσμα τα χρήματα των ασφαλισμένων να χρηματοδοτούν τις τράπεζες αντί να ενισχύουν τις συντάξεις και την κοινωνική ασφάλιση.

Αποτελέσματα

Από το 1950 και μετά, τα ασφαλιστικά ταμεία έχασαν σημαντικά κεφάλαια, τα οποία δεν διαχειρίζονταν πλέον αυτόνομα αλλά μέσω ενός κοινού λογαριασμού που ελεγχόταν από το κράτος και το τραπεζικό σύστημα. Η απώλεια αυτή, σύμφωνα με τους υπολογισμούς της έρευνας, ανέρχεται σε τεράστια ποσά, καθώς η διαφορά των επιτοκίων επηρέαζε τα αποθεματικά για περισσότερα από 70 χρόνια.

Συμπέρασμα

Η διαχείριση των αποθεματικών των ασφαλιστικών ταμείων μέσω του κοινού λογαριασμού και η απόδοσή τους με επιτόκια χαμηλότερα από εκείνα της αγοράς, οδήγησαν σε μια διαχρονική και μεγάλης κλίμακας οικονομική απώλεια. Τα χρήματα που δημιουργήθηκαν από τις εισφορές και τον κόπο των εργαζομένων μειώθηκαν σημαντικά μέσα στα χρόνια, ενώ τα κεφάλαια που θα μπορούσαν να στηρίξουν τις συντάξεις και την κοινωνική ασφάλιση αποδυναμώθηκαν.

Η απώλεια αυτή υπολογίζεται σε περίπου 5% ετησίως λόγω της διαφοράς των επιτοκίων. Σε βάθος δεκαετιών, το κόστος αυτό μεταφράζεται σε δεκάδες ή και εκατοντάδες εκατομμύρια ευρώ που θα μπορούσαν να βρίσκονται σήμερα στα ασφαλιστικά ταμεία.

Τα στοιχεία αυτά, σύμφωνα με την έρευνα, αναδεικνύουν μια σοβαρή και διαχρονική οικονομική αφαίμαξη των αποθεματικών των ασφαλιστικών ταμείων και μια συνεχή υπονόμευση της κοινωνικής ασφάλισης στη χώρα.

Οι Έλληνες πολίτες οφείλουν να ενημερωθούν, να εξετάσουν τα στοιχεία και να βγάλουν τα δικά τους συμπεράσματα. Το ασφαλιστικό σύστημα αφορά το μέλλον όλων μας και δεν μπορεί να παραμένει αντικείμενο αποφάσεων που λαμβάνονται χωρίς διαφάνεια και λογοδοσία. Η προστασία των εισφορών, των συντάξεων και της κοινωνικής ασφάλισης είναι υπόθεση όλων των Ελλήνων πολιτών.

Δείτε την εκπομπή.👇

Στους παρακάτω συνδέσμους μπορείτε να βρείτε περισσότερες εκπομπές και στοιχεία με πολύ μεγάλο ενδιαφέρον.

![]() YouTube – https://www.youtube.com/@ELLINONSYNELEFSIS

YouTube – https://www.youtube.com/@ELLINONSYNELEFSIS

![]() ΙΣΤΟΣΕΛΙΔΑ – https://www.e-sy.gr

ΙΣΤΟΣΕΛΙΔΑ – https://www.e-sy.gr

![]() Facebook – https://www.facebook.com/ellsyneleusis

Facebook – https://www.facebook.com/ellsyneleusis

![]() X – https://x.com/esypolforeas

X – https://x.com/esypolforeas

![]() Instagram – https://www.instagram.com/ellinon_syneleusis

Instagram – https://www.instagram.com/ellinon_syneleusis

![]() TikTok – www.tiktok.com/@esypolforeas

TikTok – www.tiktok.com/@esypolforeas